近年来,伴随行业监管体系的完善与市场活力的释放,保健食品转让作为资源优化配置的关键路径,其数据变动既反映企业战略调整,亦折射行业供需格局的深层变革。本文基于2023-2025年保健食品转让获批产品核心数据,剖析行业发展动态,为行业实践提供参考。

一、转让数量情况

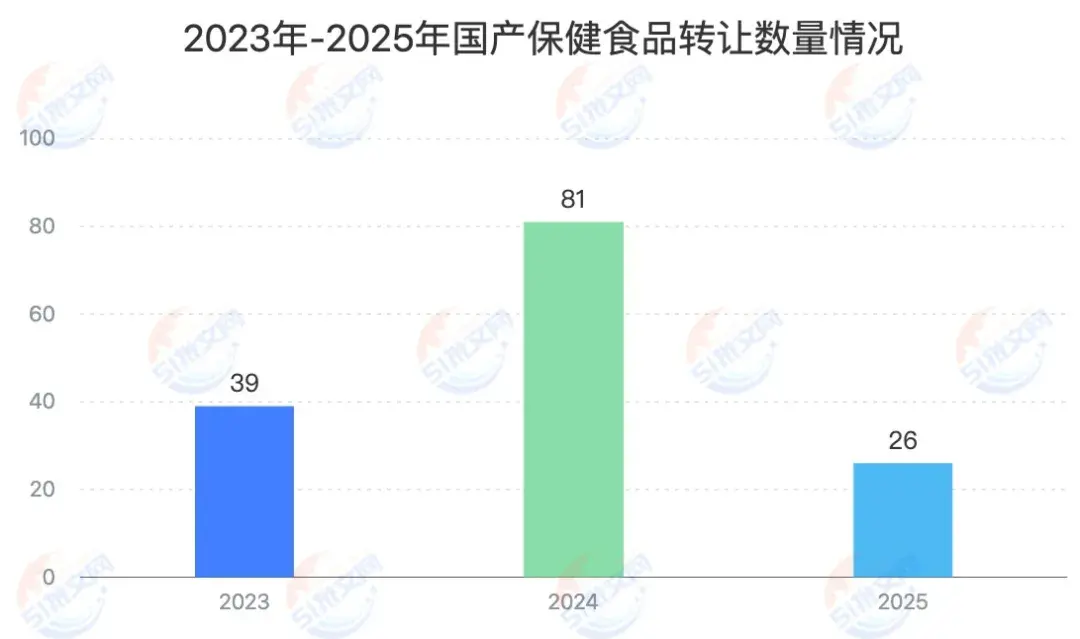

(一)数据概览

2023年保健食品转让数量为39个,2024年大幅上升至81个,2025年截至8月15日为26个。这些数据直观反映了市场活跃度与资源整合态势,成为行业发展的重要晴雨表。

(二)趋势分析

1.2024爆发期:疫情后消费需求爆发的传导效应

- 消费端的强力拉动:后疫情时代,消费者健康意识从“疾病治疗”向“主动健康管理”转变,保健食品成为日常健康防护的重要选择,市场需求呈爆发式增长。对于缺乏成熟产品储备的企业而言,通过转让获取已获批“批文”是最快响应市场的方式——既能规避新产品研发的长周期(通常需2-3年),又能快速填补供给缺口,抢占消费红利期。

2. 2025年沉淀期:需求沉淀后的理性调整

2025年转让数据放缓,源于消费需求从“爆发期”进入“沉淀期”。经过2024年市场扩容,消费者选择更趋理性,企业也从“快速抢滩”转向“精耕细作”。同时,2023年、2024年注册产品获批的大量释放(除去转让外获批新产品1258个),也使得市场对转让产品的短期需求有所分流。

二、产品功能分析

2023-2025年的保健食品批文转让既呈现明显的功能集中化特征,又体现出逐步细分和多元化的趋势。其中,“有助于增强免疫力”产品以67款高居榜首,占总量的53.6%,“缓解体力疲劳”14款紧随其后,“有助于改善睡眠”、“辅助改善记忆、“缓解视觉疲劳”、“有助于控制体内脂肪”、“有助于改善骨密度” 等其余16个功能,其从高到低的分布基本反映了疫情后市场热度与消费者需求程度。

三、产品剂型分析

在剂型选择上,企业表现出明显的风险规避倾向。硬胶囊(56个)和软胶囊(39个)占据绝对主流,两者合计占比达75%以上。这种偏好源于生产和消费端的双重考量:生产端:两者技术成熟、自动化程度高,可实现大规模生产与质量稳定控制,降低了生产风险和技术门槛;消费端:其“便携性”“定量服用”特性经长期市场教育被广泛接受,受让方可快速推向市场,降低推广成本。

四、产品原料分析

2023-2025年保健食品转让产品原料统计显示,原料选择呈现出高度集中的趋势,且中药材占据了绝对优势地位。其中,人参以19次的使用频率居首,枸杞子、灵芝、西洋参、丹参紧随其后。此类原料因具备高认知度,功效明确、消费者接受度高,成为企业在批文转让时的优先选择,既可缩短市场教育周期,又能通过原料背书提升产品竞争力,加速市场渗透。这得益于国家层面对食药物质产业的大力支持和政策红利的释放,叠加消费者根深蒂固的文化认同,极大刺激了企业对相关批文的需求。

五、行业前景:从“需求驱动”到“价值竞争”

(一)市场演变:需求分层催生细分机会

消费需求将从“大众化功能”向“场景化细分”延伸。特定人群(如中老年骨关节健康、女性肠道调理)与特定场景(如运动后恢复、熬夜人群护肝)的功能产品可能成为转让市场新增长点。企业需通过转让获取“细分功能批文”,结合私域社群、垂直健康平台等精准营销方式,构建差异化竞争壁垒。

(二)核心趋势:批文价值与消费认知深度绑定

保健食品转让的本质是“批文所承载的市场价值”流通。未来,批文价值将不仅取决于“获批速度”,更与“消费者认知度”(降低推广成本)、“功能稀缺性”(满足未被充分挖掘的需求)、“生产适配性”(实现规模化品控)紧密相关。企业需综合考量“消费端匹配度”与“供给端可行性”,才能在新一轮行业周期中占据优势,实现可持续发展。