近日,美国FDA正式回函确认嘉必优DHA藻油,在既有GRAS“无异议”结论(GRNNo.934)基础上,适用范围从普通婴配拓展至早产儿特医婴配。这一突破标志着中国本土DHA原料达到全球最严苛的原料标准。从行业意义看,这既是中国DHA藻油从“国内合规”走向“国际高端准入”的关键节点,也折射出全球DHA藻油产业从“资源竞争”向“合规能力竞争”的深层转型。

图源:嘉必优官网

一、DHA藻油的国内政策合规演进

国内DHA藻油的合规体系围绕“原料准入-生产规范-应用拓展”逐步完善,政策驱动成为产业发展的核心引擎:

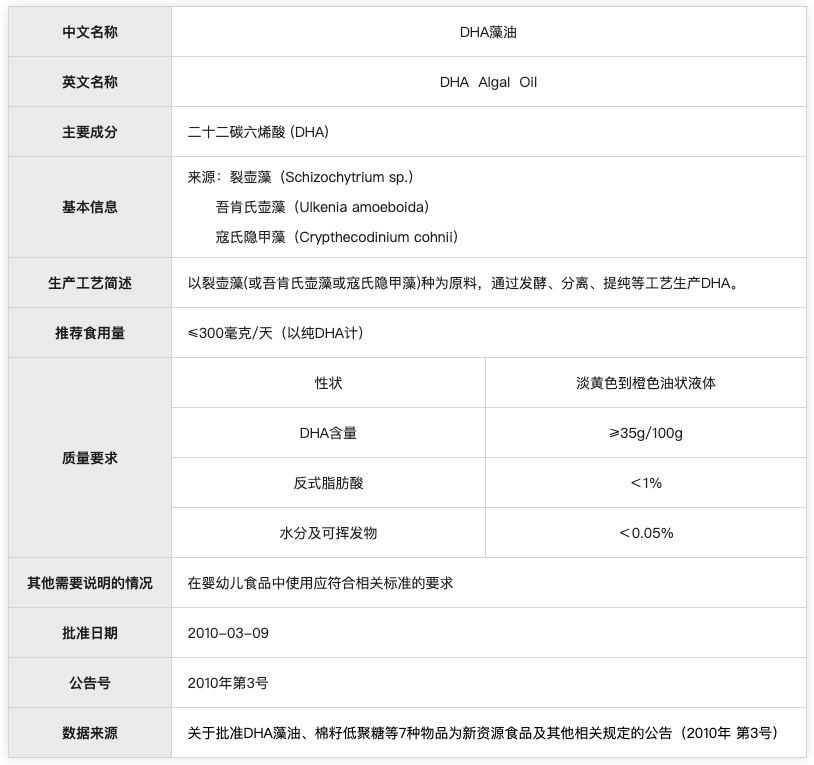

2010年,原料准入破冰:原卫生部发布公告,将DHA藻油列为新资源食品,为嘉必优、润科生物等本土企业的产业化扫清政策障碍。至2015年,国内DHA藻油产量从不足50吨增至300吨,初步打破帝斯曼等国际巨头的垄断。

图源:食速查

2011年,标准落地:GB 26400-2011《二十二碳六烯酸油脂(发酵法)》,推动行业从“非标生产”走向“标准化”;GB 14880-2012《食品营养强化剂使用标准》明确,DHA可作为营养强化剂用于儿童、孕产妇用乳粉。

2023年,应用场景扩容:国家市场监管总局发布公告,将DHA纳入《保健食品原料目录营养素补充剂(2023年版)》,明确成人日摄入量200-1000mg,允许声称“补充n-3多不饱和脂肪酸”功能,推动DHA保健食品应用拓展。2024年全球保健食品用DHA藻油市场规模已达1.3亿美元。

2024年,特医食品与标准前瞻:国家卫生健康委员会2024年1月发布《特殊医学用途配方食品通则(征求意见稿)》,拟将DHA10岁以上人群全营养配方食品的可选择性成分,要求含量≥15mg/100kcal(约3.5mg/100kJ),为未来特医食品的DHA应用划定技术方向。2025年海南天壮营养的“天壮小尔膳®”获批,验证了DHA在儿童特医场景的可行性。

二、DHA藻油市场现状:规模与竞争格局

1、全球市场规模:高增长与场景分化并存

2024年全球DHA藻油市场规模约为5.2亿美元,预计2031年将突破12.7亿美元,复合年增长率(CAGR)达13.2% 。这一增长态势的核心驱动力,来自各应用场景的需求渗透与结构升级,各细分领域的占比及特征如下:

婴幼儿配方奶粉(50%):仍是绝对主力市场,全球婴配食品中DHA添加率已超90%,其中早产儿配方因对DHA含量要求更高、质控标准更严,成为增速最快的细分方向(CAGR15.8%)。

保健食品(25%):成人健康需求升级推动该领域快速增长,年增速达11.5%。在老龄化率超20%的日本、欧洲市场,高纯度DHA(≥90%)产品占比从2020年的18%提升至2024年的31%,主要用于“脑健康”“视力保护”类;低腥味粉剂(过氧化值≤5mmol/kg)技术的突破,进一步适配了中老年群体的服用需求。

特殊医学用途食品(12%):此前长期处于“空白状态”,2024年海南天壮“天壮小尔膳®”获批,预计该领域进入快速增长通道。

功能性食品(13%):渗透率提升显著,从2020年的15%增至2024年的28%。目前该领域主要集中在亚太市场,中国、日本的功能性酸奶、儿童辅食是主要应用载体,新场景渗透加速,推动需求多元化。

2、区域分布:亚太成增长核心,中国占主导

全球市场呈现“成熟市场稳增、新兴市场爆发”的格局,区域分化显著:

其中,2024年中国DHA藻油市场规模15亿元(约2.1亿美元),凭借特医食品、功能性食品的场景突破,成为亚太市场增长的主要驱动力。

3、竞争格局:双寡头主导,双雄差异突围

全球DHA藻油市场呈现“国际巨头垄断、中国企业细分突围”的格局,技术路线与成本控制成为核心竞争要素:

01、国际双寡头:帝斯曼、嘉吉占据绝对优势

· 帝斯曼(DSM):全球市占率52%,通过2011年收购Martek掌握寇氏隐甲藻技术路线,该路线DHA纯度高(可达40%以上),但依赖“海洋微藻养殖+化学提取”工艺,存在两大短板:一是成本比嘉必优的微生物发酵法高15%-20%;二是受厄尔尼诺等气候影响,原料供应稳定性不足。其客户以雅培、美赞臣等国际头部乳企为主,牢牢占据高端婴配市场。

· 嘉吉(Cargill):全球市占率15%,通过2017年并购OmegaProtein切入DHA藻油赛道,聚焦北美、欧洲中高端市场,产品以普通婴配原料、保健食品粉剂为主,技术路线与帝斯曼类似,缺乏自主菌种优势,主要依靠渠道能力竞争。

02、中国双雄:润科生物、嘉必优的差异化路径

· 润科生物:国内市占率30%,核心优势是“全产业链控制”——从菌种选育(自主裂殖壶藻菌株)、发酵生产到提纯加工均自主完成,成本比行业平均低10%-15%;主要客户为东南亚区域乳企及国内中小型婴配品牌,主打“高性价比”市场。

· 嘉必优:国内市占率20%,以“合规+技术”为核心标签,合规效率领先,美欧认证成本仅为行业平均的60%,早产儿配方认证打开高端市场。技术积淀带来市场回报:尽管未采取低价策略,但仍能保持45%毛利率,较行业平均高3个百分点,印证技术溢价的可行性。

此外,国内市场内卷加剧,金达威、汇盛生物等企业以50-60美元/公斤的低价策略抢占份额,行业平均毛利率从2020年的48%降至2024年的42%。

三、未来展望:趋势与挑战

1、市场趋势:技术分化、场景拓展与区域重构

· 技术路线分化:微生物发酵法仍将是主流(2031年占比70%),但合成生物学与植物基技术将形成“分流效应”,预计2026年商业化;Corbion的亚麻籽来源DHA进入临床试验阶段,2026年上市后将分流素食主义市场需求(约占全球市场的8%)。

· 应用场景深化:特医食品(如术后康复配方、罕见病营养支持)与成人精准营养(如孕妇DHA+叶酸复合配方、老年认知障碍干预配方)将成为增长引擎,预计2031年两者合计占比提升至45%,超越保健食品成为第二大应用领域。

· 区域市场重构:亚太占全球市场份额将从2024年的29%升至2031年的38%,中国有望超越欧洲成为全球最大单一市场;东南亚、印度等新兴市场将从“中低端原料供应”向“本土化加工”转型,预计2031年其本土品牌DHA产品占比将超30%。

2、核心挑战:技术替代与竞争压力并存

· 技术替代风险:合成生物学生产的DHA成本比传统发酵法低40%,国内企业脂禾生物已实现合成生物学DHA藻油百吨级量产,但行业普遍预计全面商业化放量需至2027年,当前仍处于技术迭代与供应链适配的过渡期。这种技术代差将加速行业洗牌,可能导致中小发酵法企业退出市场,行业集中度进一步提升。

· 国内市场内卷:随着新国标实施,婴配企业对DHA原料的质量要求提升,直接导致原料企业检测成本增加30%。原料企业可能陷入“质量提升+价格下降”的双重压力,中小企业生存空间进一步压缩。

结 语:嘉必优DHA藻油获FDA认证扩展至早产儿配方,是中国本土DHA原料从“国内合规”走向“国际高端准入”的关键里程碑,它证明本土企业可以通过全流程质控满足全球最严苛标准,但需清醒认识到:这并非技术或市场的全面领先,而是“合规准入”的关键一步。未来5年,全球DHA藻油行业将进入"技术迭代+合规升级+区域分化"的洗牌期,中国企业能否从"国际合规参与者"成长为"全球市场竞争者",取决于技术突破、成本控制与渠道拓展的协同能力,而这一过程也将推动中国营养科技产业从"中国制造"向"中国智造"转型。