保健食品行业风口正盛,有人顺势崛起,有人却断崖掉队。曾经的国内保健食品一哥汤臣倍健,正迎来创立30年来的至暗时刻。董事长梁允超在2025年报中坦言 “急刹车和大回撤”,并提出“再创业”,但难掩颓势:市值从巅峰600亿缩水至200亿,核心品牌集体走弱,研发持续收缩,营销投入却居高不下。这场行业巨头的陨落,其实早有预兆。

一、两年缩水30亿,痛失行业第一

最新财报数据显示,2025年汤臣倍健营收仅62.65亿元,同比下滑8.38%;叠加2024年的大幅下跌,较2023年94.07亿元的巅峰营收,两年蒸发超31亿元。而Swisse以69.5亿元营收实现反超,汤臣倍健就此丢掉行业龙头宝座。

二、渠道“瘸腿”:成也药店,败也药店

汤臣倍健的崛起,靠的是绑定药店渠道的“躺赢模式”。巅峰时期坐拥近千家经销商、覆盖全国药店网络,凭借稀缺蓝帽子保健食品批文筑起行业高壁垒,一度80%营收都来自线下药店。

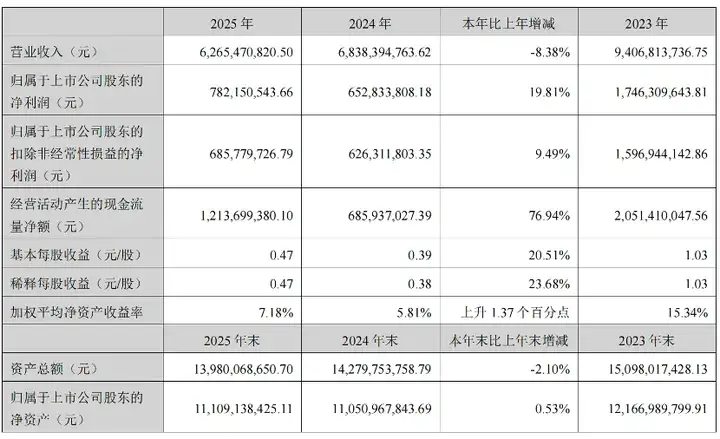

但医保政策收紧成为致命一击:多地禁止医保卡购买保健食品,叠加线下药店闭店潮,汤臣倍健赖以生存的护城河直接崩塌!2024年线下收入暴跌30%至34.18亿,2025年再降17.39%至28.24亿,五年间经销商数量近乎腰斩。

线下崩盘的同时,线上转型慢如蜗牛!如今保健食品行业线上占比已近60%,抖音兴趣电商成为行业最大增量风口,可汤臣倍健长期缺位。2024年线上收入暴跌25.35%,2025年勉强微增0.28%,眼睁睁看着Swisse、诺特兰德等对手抢占线上流量,收割新一代年轻消费群体。

三、产品“老化”:重营销轻研发,新品全是“微创新”

渠道失守是表面问题,产品力疲软、研发申报缺位才是汤臣倍健溃败的核心病根。汤臣倍健多年深陷“重营销、轻研发”的畸形发展模式:2025年研发费用断崖式下滑40.15%至0.89亿,研发投入仅占营收1.42%;而同期销售费用高达26.82亿,是研发费用的30倍。

一边压缩研发预算,一边疯狂砸钱做营销:曾豪掷30亿冠名综艺,靠传统广告轰炸中老年群体,却忽略当下95后成分党、功效党消费需求。旗下蛋白粉、健力多、Life-Space三大核心品牌连续下滑,2024年国内收入降幅全部超30%,2025年Life-Space再度暴跌32%。

虽说2025年上新85款产品,但业内一致评价:全部为微创新。无非是改包装、调配比、老品换皮,没有新原料、新配方、新剂型,更没有新增独家蓝帽子批文。反观Swisse,持续布局口服美容、护肝、助眠等细分赛道,提前完成原料备案、功效验证、合规申报,靠差异化场景产品牢牢圈粉Z世代。

四、行业深度复盘:站研发申报角度,给营养品企业狠狠上一课

抛开资本市场和渠道逻辑,从产品研发、配方优化、合规申报的专业视角来看,汤臣倍健的陨落,是给全行业最直白的警示,没有例外:

第一,“蓝帽子”不再是万能护身符。过去靠批文就能在药店躺着赚钱的日子,一去不复返了。消费者越来越懂行,他们要的是真有效、真创新的产品,不是一纸批文。

第二,研发能力才是真正的“核武器”。汤臣倍健的教训告诉我们:重营销、轻研发的路走不远。1.42%的研发投入占比,在一个讲究科技含量的行业里,实在拿不出手。

第三,渠道在变,产品逻辑也要变。药店下滑、抖音崛起,背后是消费者触点和消费场景的根本变化。产品形态、剂型、包装、沟通方式,都要跟着变。

第四,行业洗牌期,恰恰是专业选手的机会。当巨头掉头难、新锐品牌鱼龙混杂的时候,真正懂研发、懂申报、懂法规的专业公司,反而有机会突围。

五、霸主陨落,行业变天:汤臣倍健还有救吗?

从行业第一到被外资反超,从百亿营收到两年缩水30亿,汤臣倍健的溃败,是渠道、产品、战略三重失误的必然结果:过度依赖老旧药店渠道,错失线上流量风口;沉迷营销泡沫,长期忽视研发申报;战略频繁摇摆,落地执行迟缓。

当下保健食品市场早已格局重塑:Swisse依托线上+跨境双轮领跑,新锐品牌靠精准成分、细分场景快速崛起,汤臣倍健陷入国际品牌+本土新锐的双向夹击。

梁允超喊出“三年重回巅峰”的豪言,但现实残酷:研发体系短板难以快速补齐,渠道劣势短期无法逆转,品牌老化严重难以破圈。对于汤臣倍健而言,2026年不是“再创业”的起点,而是生死存亡的拐点。